La nueva ley concursal, los planes de reestructuración y la "espada de Damocles" de las impugnaciones

Álvaro Martínez Arnaiz

Profesor de Finanzas Estructuradas y Viabilidad de

Proyectos de Inversión del Grupo Educativo CEF.- UDIMA.

La nueva regulación más extensa sobre la impugnación recogida en la actual Ley 16/2022, de reforma de la ley concursal, vinculada con la segmentación por "clases de acreedores", las reglas que establecen la jerarquía entre acreedores y la determinación del nivel de esfuerzo que deben soportar según el plan de reestructuración, así como la posible falta de paridad entre créditos dentro del mismo rango, podría hacer perder agilidad a los procesos preconcursales de reestructuración y conducir justamente al efecto no deseado: el concurso.

Álvaro Martínez Arnaiz

Profesor de Finanzas Estructuradas y Viabilidad de proyectos de inversión en CEF/UDIMA.

Con la Ley concursal 22/2003, de 9 de julio, empezó todo. ¡Pero no acabó! De hecho, han sido múltiples los cambios desde entonces, para ir adaptando y robusteciendo el texto. Se puede decir que con esta norma, España iniciaba el camino hacia la modernidad en materia de derecho relativo a la insolvencia.

Sin embargo, la gran crisis económica de 2008 destapó carencias muy importantes. La ley no estaba preparada para la gestión concurrente de multitud de concursos, que acabaron colapsando los procedimientos. Por otro lado, la ley era muy "cartesiana" y en la práctica no salvaba a las empresas en crisis, sobre todo una vez declarado el concurso. Incluso aunque hubiera sobre la mesa un plan de reestructuración de la deuda. Es decir, no estaba dotada de los "instrumentos preconcursales" necesarios, para evitar que los actores "preinsolventes", pero "potencialmente viables" tras una reestructuración operativa y financiera exitosa, evitaran el procedimiento judicial, el concurso y la muy probable liquidación.

No fue hasta 2014 cuando se produjo un cambio significativo para la mejora de la ley.

La Ley 17/2014, de 30 de septiembre, por la que se adoptaban medidas urgentes en materia de refinanciación y reestructuración de deuda empresarial (medidas ya contenidas en el Real Decreto-Ley 4/2014, de 7 de marzo), supuso un antes y un después.

Finalmente, la Ley 16/2022, de 5 de septiembre, de reforma de la ley concursal1, ha cerrado el círculo hasta la fecha y nos ha alineado con la legislación vigente europea en esta materia.

Reestructuración en tiempos de crisis: el acierto normativo de la Ley 17/2014 de cara a la mejora de los "acuerdos de refinanciación".

Aspectos relevantes:

- Estableció medidas tendentes a favorecer el saneamiento de empresas con EBITDA positivo y potencialmente viables, pero incapaces de hacer frente al servicio de la deuda sin un acuerdo previo de reestructuración. Antes de la reforma, la mayoría acababan en concurso y en liquidación.

- Aportó soluciones alternativas al procedimiento judicial mediante la consecución de acuerdos de refinanciación y la protección jurídica de las aportaciones de dinero nuevo (fresh money) en condiciones muy ventajosas, con el fin de evitar el concurso.

- Reguló la paralización de las ejecuciones de bienes garantizados necesarios para la continuidad de la actividad. Aunque la reestructuración fuera exitosa, la empresa no podía continuar sin los activos estratégicos, y finalmente acabada en concurso.

- El dinero nuevo invertido en la refinanciación se podría utilizar ahora en la reestructuración operativa de la empresa, mientras que antes se empleaba en repagar a los acreedores sénior para evitar la ejecución de activos, o en su caso, complementar el producto de la ejecución de la garantía si fuera insuficiente.

- Protección al acreedor que capitalizaba su deuda con anterioridad al concurso.

- Protección de los acuerdos de refinanciación para evitar que fueran atacados en un posterior proceso concursal.

- Regulación más detallada de la homologación judicial de los acuerdos verificados por experto independiente, criterios de no rescisión y extensión a los acreedores financieros disidentes.

Motivación de los acreedores a suscribir los acuerdos y evitar el "arrastre" a la homologación por disidencia:

- Los acreedores financieros "arrastrados" al acuerdo, en lugar de haberlo suscrito motu propio, no se verán beneficiados con las mejoras de condiciones suscritas (mejora de garantías, incrementos del tipo de interés, etc.).

- No necesidad por parte de las entidades de provisionar estas operaciones de reestructuración (disp. adic. primera dirigida al Banco de España).

- Se introducen mejoras fiscales que afectan al cálculo de la base imponible del impuesto sobre sociedades, en aras de conseguir un mayor número de refinanciaciones exitosas.

Se puede decir que la Ley 17/2014 reguló por primera vez, ampliamente y con éxito, los procesos de refinanciación y reestructuración de empresas en crisis pero viables, y evitó cientos de procedimientos concursales cuyo fin era irremediablemente la liquidación de la empresa.

La Ley 16/2022 de reforma de la ley concursal: los nuevos planes de reestructuración ("planes").

La ley ha terminado de alinear la legislación española con la europea en materia preconcursal, proporcionando nuevos métodos para la reestructuración preventiva de empresas viables para evitar las insolvencias.

Aspectos relevantes de los nuevos planes de reestructuración:

- Se configuran como "instituto preconcursal", tanto para situaciones de insolvencia actual, inminente o probable.

- Nombramiento de un experto en la reestructuración que participará en la negociación, preparación del plan y valoración del negocio.

- El plan puede primar incluso sobre la solicitud del concurso voluntario presentado por el deudor.

- Aplicación transfronteriza de los planes de reestructuración, y amparo bajo la legislación comunitaria.

- Se podrán establecer quitas, esperas, capitalizaciones de deuda, daciones en pago, efectos sobre garantías de terceros, etc.

- Pueden contemplar la venta de la totalidad o parte de la unidad productiva en funcionamiento.

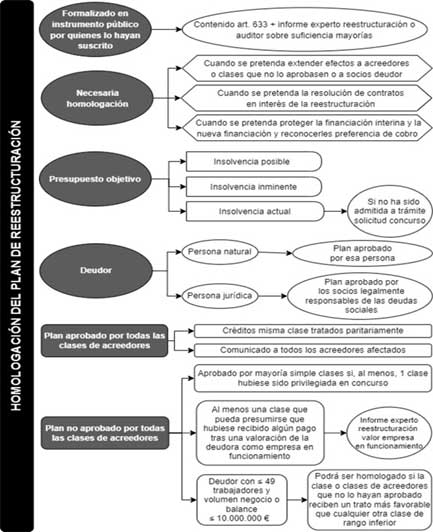

- Pueden afectar solo a una parte del pasivo total del deudor (cuando el plan esté homologado y la deuda afectada supere el 51 % de dicho pasivo).

- Los efectos del plan pueden extenderse al deudor y sus socios, y a casi todo tipo de créditos. Es decir, no solo los de naturaleza financiera. Si los socios no han aprobado el plan, este se podrá homologar si la sociedad está en situación de insolvencia actual o inminente.

- Cuando el plan contemple una operación acordeón, los socios de la sociedad en insolvencia actual o inminente, no gozarán del derecho preferente de suscripción.

- Los contratos necesarios para la continuidad de la actividad no se podrán suspender, modificar, resolver o terminar anticipadamente por el mero hecho de que el plan conlleve un cambio de control del deudor.

- Sí se podrán modificar o resolver contratos si fuera necesario para el buen fin de la reestructuración o para evitar el concurso. Pero las indemnizaciones por esta decisión podrán quedar afectadas por el plan.

- La homologación del plan puede ser invocada por el deudor o cualquier acreedor afectado que lo haya suscrito.

"Clases de acreedores": una de las principales novedades:

- Se establecen las "clases de acreedores", que votarán agrupados por su clase, con base en el interés común derivado de la igualdad de rango ante un potencial concurso. Dentro de un mismo rango también podrán dividirse en clases: por ejemplo, entre créditos financieros y no financieros.

- Los créditos con garantía real formarán una clase única separada.

- Igualmente, los créditos de derecho público afectados por el plan constituirán una clase separada.

- Aprobación del plan con mayorías reforzadas distintas según la clase: a. Por dos tercios (2/3) del pasivo de cada clase. b. Tres cuartos (3/4) para las clases con garantía real. c. Para los créditos sindicados se necesitarían 2/3 ó 3/4 según se haya establecido, dentro del propio sindicado. Si forman una clase se aplica el régimen general de mayorías de las clases.

- Si el plan es aprobado, los efectos podrán extenderse a clases de créditos que hayan votado en contra.

- Los acreedores garantizados podrán "ejecutar o cobrar sin ejecutar" los activos gravados, siempre que hayan votado en contra del plan y pertenezcan a una clase en la que el voto favorable hubiera sido inferior al voto disidente. El matiz es importante, ya que la "ejecución" podría afectar a la continuidad de la actividad, mientras que si se ven resarcidos económicamente, el activo se mantiene.

Homologación judicial.

- Se mantiene el espíritu de la normativa anterior, para proteger y robustecer ante acciones rescisorias las aportaciones de fresh money. También para extender los efectos del plan a los socios del deudor y clases de acreedores disidentes, y finalmente para resolver conforme a ley determinados contratos en aras del éxito de la reestructuración.

Esquema resumido del procedimiento de homologación de un plan de reestructuración

Regulación exhaustiva del momento y los motivos para la impugnación de un auto de homologación.

- Que el deudor no se encuentre en insolvencia actual, inminente o probable.

- Que la formación de clases de acreedores y aprobación del plan incumpla la "regla de prioridad absoluta", que establece que "nadie puede cobrar más de lo que se le debe ni menos de lo que se merece". Es decir, que los cobros de los créditos no respeten la jerarquía y orden de prelación de las clases establecidas (acreedores privilegiados, ordinarios, subordinados y accionistas).

- Que no estén previamente establecidas las clases in the money y las que estarán out of the money, conforme a la valoración de la empresa acordada.

- Que el plan no sea fiable para evitar el concurso o salvar a la empresa en el medio plazo.

- Que la reducción del valor de los créditos del impugnante sea desproporcionado para el objetivo perseguido: salvar la empresa. O que dicha reducción sea mayor al caudal que podría obtener en caso de liquidación concursal ("prueba del interés superior de los acreedores").

- Es decir, va a ser muy importante para evitar la impugnación que el "valor atribuido a la empresa en funcionamiento" por el experto independiente dentro del plan de reestructuración permita recuperar los créditos, al menos a una clase de acreedores (in the money en la jerga), en mejores condiciones y en mayor importe que en el proceso de liquidación ("valor de liquidación").

- En el caso de que el acreedor disidente pertenezca además a una clase disidente podría alegar discriminación frente a otras clases de igual rango, o frente a los propios socios, en cuanto a valoración de sus créditos.

- Los socios arrastrados por el proceso también pueden impugnar el plan alegando que la valoración de la empresa no era la adecuada, solicitando una indemnización si ya se ha aprobado el plan y se han visto perjudicados.

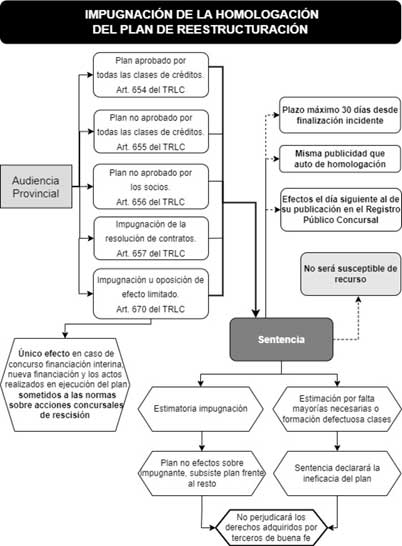

Esquema resumido del procedimiento de impugnación de la homologación de un plan de reestructuración

Ya podemos intuir que con la nueva ley concursal, la valoración realizada por el experto independiente tendrá un papel muy importante. Bien para defender la homologación del plan frente a los disidentes o, por el contrario, para hacer prosperar la impugnación presentada por los mismos.

Si el juez aprueba la impugnación, declarará la no extensión de los efectos del plan únicamente al acreedor disidente, pero para el resto de acreedores y socios el plan de reestructuración subsistirá, salvo que la impugnación se base en la falta de mayorías necesarias o en la formación incorrecta de las clases de acreedores. La sentencia que resuelva la impugnación será firme.

En el año largo de funcionamiento de la ley, ya se han producido varias impugnaciones muy mediáticas.

En opinión de los expertos, las impugnaciones más comunes van a ser las que tengan que ver con la formación de clase, con la regla de prioridad absoluta y la aplicación de la regla de prioridad relativa, que son las que establecen la jerarquía entre acreedores y cuáles deben soportar mayor esfuerzo en una reestructuración, y la falta de paridad entre clases de créditos dentro del mismo rango concursal.

Por poner un ejemplo, sería el caso de la empresa Hiperxel (Xeldist Congelados), cuyo plan de reestructuración fue impugnado por tres acreedores financieros. El juez estimó la impugnación al considerar que hubiera quitas del 20 % en algunos acreedores y del 85 % en otros. Además, los acreedores que votaron a favor del plan tenían un pasivo muy inferior a los acreedores arrastrados.

Por desproporcionado que parezca, la ley establece que una clase de acreedores puede imponer una reestructuración al resto, siempre que el plan cumpla los requisitos necesarios y haya una mayoría suficiente en la misma. Pero, en este caso, el juez aceptó las impugnaciones que alegaban defectos en el orden de prelación (jerarquía a la hora de cobrar primero y quién debe aceptar mayor esfuerzo en la reestructuración), y dejó fuera de la reestructuración a los impugnantes.

Lo que no hay duda, según indican los expertos, es que muchas reestructuraciones se pueden judicializar en un porcentaje elevado a la espera de una sentencia firme, lo que supondría un grave perjuicio a la empresa inmersa en el proceso.

En resumen, la nueva regulación más extensa sobre la impugnación recogida en la actual Ley 16/2022 de reforma de la ley concursal, vinculada con la segmentación por “clases de acreedores”, las reglas que establecen la jerarquía entre acreedores y la determinación del nivel de esfuerzo que deben soportar según el plan de reestructuración, así como la posible falta de paridad entre créditos dentro del mismo rango, podría hacer perder agilidad a los procesos preconcursales de reestructuración, y conducir justamente al efecto no deseado : el concurso.

1 Medidas ya contenidas en el Real Decreto 1/2020, de 5 de mayo, para la transposición de la Directiva (UE) 2019/1023 del Parlamento Europeo y del Consejo, de 20 de junio de 2019, sobre marcos y medidas para aumentar la eficiencia de los procedimientos de reestructuración, insolvencia y exoneración de deudas e inhabilizaciones, y por la que se modifica la Directiva sobre reestructuración e insolvencia (UE) 2017/1132 del Parlamento Europeo y del Consejo.